扶養内勤務とは?メリットと「年収の壁」についてしっかり解説!

家事と仕事の両立|知る、つながる、働くわたし

結婚や出産などのライフイベントを機に仕事を退職し、再び仕事を始めたいと考えたときに、「まずは扶養の範囲内で働きたい。」と考える方は多くいると思います。

この記事では、扶養内勤務とは何なのか、メリットとともにお伝えし、「年収の壁」についても詳しく解説していきます。

目次

「扶養内勤務」とは

税法上や社会保険上の「扶養の範囲内」で働くことを意味します。

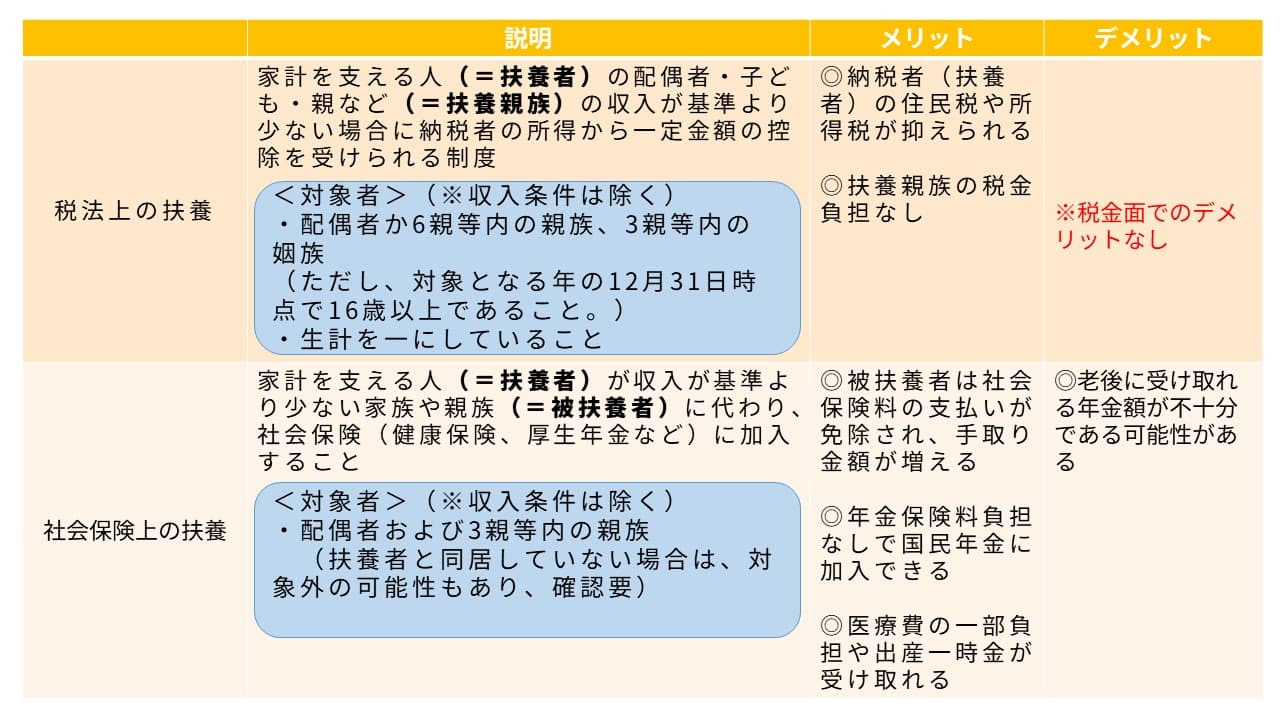

扶養には「税法上の扶養」と「社会保険上の扶養」の2種類がある

※対象となる収入条件については、別途解説していきます。

扶養内で働くメリットとは

扶養内で働くメリットは、扶養する側、扶養される側それぞれにあります。

まず、家計を支える扶養側のメリットは「税金が抑えられる」ということです。税法上の扶養に家族を入れることで、扶養者の住民税や所得税を抑えることができます。 扶養される側のメリットは、税法上の扶養に入ることで税金の負担が免れます。

また社会保険上の扶養に入れば、年金保険料、健康保険料などの社会保険料の負担なしに、国民年金に加入ができ、さらに3割負担で医療が受けられ、出産一時金を受け取ることもできます。そして、社会保険上の扶養範囲内であれば、収入があったとしても被扶養者は社会保険料の支払いが免除されるので手取り金額を増やすことができます。

では扶養内で働ける年収とはいくらなのでしょうか。

扶養内で働ける年収とは

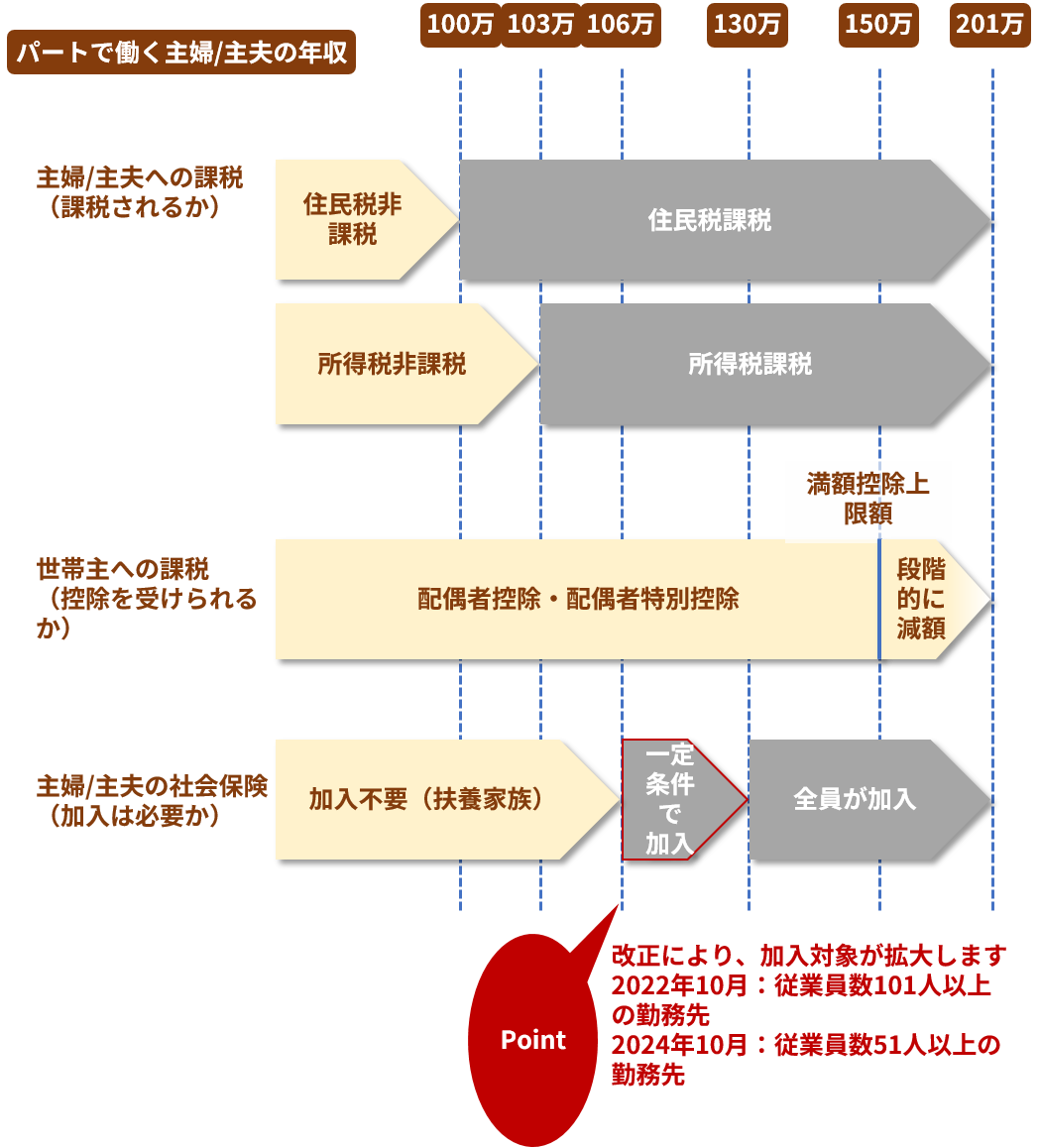

扶養内で働けるかどうかは、年収によって細かく変わってきます。ここでは、配偶者の扶養内で働く場合を想定して「年収の壁」、「扶養の壁」と言われる6段階の年収金額について解説していきます。

※「年収」…給与収入(受け取った給料の総額)のみを対象とした税引き前の金額

6段階の年収の壁とは

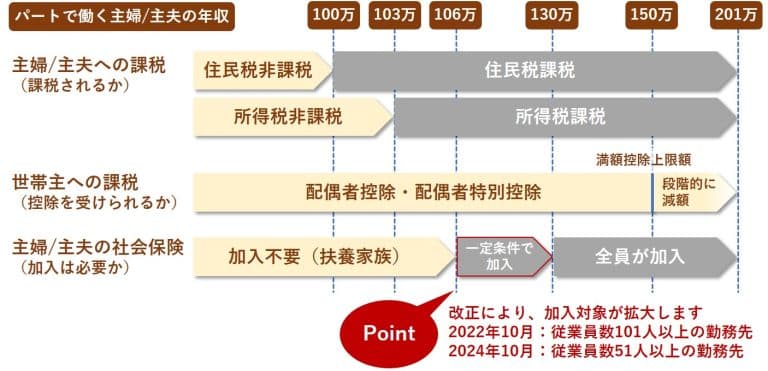

100万円の壁 …住民税の非課税限度額

本人の給与年収が100万円までは、住民税の所得割(所得に応じた住民税)が課税されません。100万円を超えた場合、超えた金額に応じて課税されます。

ただし自治体によっては年収100万円未満でも住民税の均等割(一定額の住民税)が課税されるため、お住まいの自治体について確認しておくことをお勧めします。

103万円の壁 …所得税がかからない額

本人の給与年収が103万円分までは所得税がかかりません。

103万円を超えた場合、超えた金額に応じて所得税が課されます。

「103万円の壁」から「150万円の壁」への変更

従来、本人の給与年収が103万円以下ならば世帯主の所得税・住民税に「配偶者控除」が適用され、103万円を超えると控除されなくなる仕組みでした。

しかし2018年の改正で新たに「配偶者特別控除」が設定されました。これによって、本人の給与年収が103万円を超えて150万円以下の場合も、世帯主の所得税から配偶者控除と同じ金額が控除されるようになりました。

※配偶者控除・配偶者特別控除は世帯主の所得に応じて適用金額が変動します。また、適用されない場合もあります。詳細な金額は国税庁HP(配偶者控除・配偶者特別控除)をご覧ください。

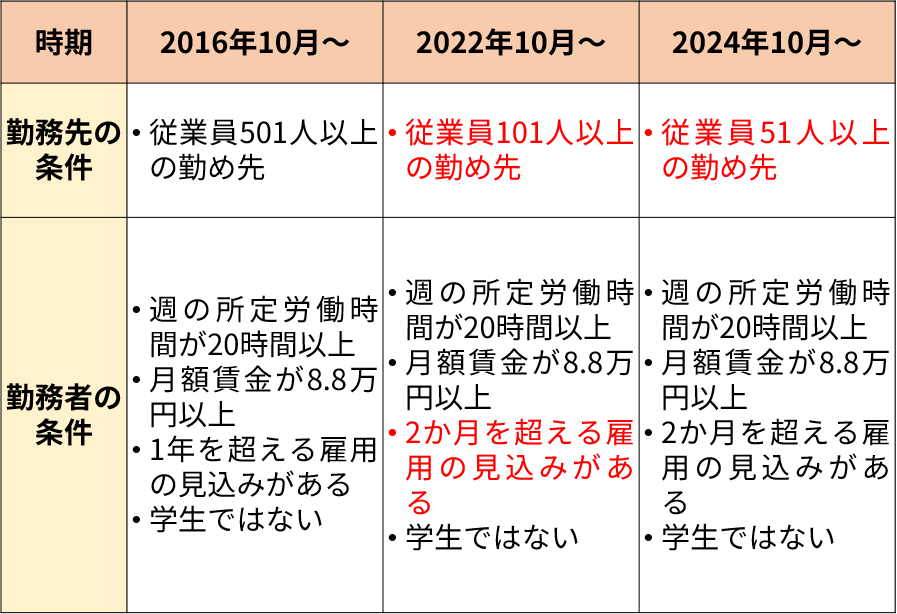

106万円の壁 …勤務先・勤務条件によって社会保険への加入が必要

次の5つの条件を満たしている場合、本人は勤務先で社会保険に加入する必要があります。

社会保険への加入が必要となる条件

(2022年10月から適用 厚労省HPより)

- 勤め先の従業員数が一定以上である(※1)

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(※2)

- 2か月を超える雇用の見込みがある

- 学生ではない

(※1)2022年・2024年の改正のポイントです。詳しくは後述します。

(※2)月額賃金とは、労働契約において定められた1か月の給与(通勤交通費、賞与、残業代を除く)です。

▼社会保険の詳細については、下記の記事もご覧ください。

130万円の壁 …国民健康保険・国民年金への加入が必要

106万円の壁の条件に当てはまらなかった場合、130万円を超えると配偶者の健康保険の扶養および国民年金第3号被保険者から外れ、本人が国民健康保険・国民年金へ加入する必要があります。

なお60歳以上については、要件を満たせば年収が180万円までは、社会保険上の扶養内となりますので、該当の方は確認も必要です。

150万円の壁 …配偶者特別控除が満額適用される上限額

本人の給与年収150万円を超え201万円までは世帯主の配偶者特別控除の額は、段階的に減少していきます。

詳細な金額は国税庁HPをご覧ください。

201万円の壁 …配偶者特別控除が適用されなくなる

本人の給与年収が201万円に達すると世帯主の配偶者特別控除が適用されなくなり、所得税の優遇制度から完全に外れることとなります。

2022年10月の改正で社会保険の適用対象が拡大されました

従来は従業員501人以上の勤め先で働く場合に社会保険の適用対象となっていましたが、2022年10月の改正では101人以上の勤め先が新たに対象となりました。さらに2024年10月には、51人以上の勤め先が対象に加わります。

また雇用期間についても、従来は1年以上が目安とされていましたが、2022年10月の改正では2か月以上へ変更されました。

各年の改正内容のまとめ

※所定労働時間・月額賃金は、契約書上に記載の通りに勤務した場合を想定して計算したものです。

なお、2022年10月の改正では、社会保険の内容も変更されました。老齢厚生年金が受け取れるようになるほか、傷病手当金・出産手当金が給与の3分の2相当、支給されるようになりました。

まとめ

本記事では、扶養内で働くことのメリットを中心に解説してきました。

日本の政策としては社会保険の加入対象を拡大し、扶養外で働くことを推奨していく傾向にあります。

2022年10月の法改正では、社会保険の加入対象が拡大されました。これにより被保険者は、老齢厚生年金と健康保険のすべての給付(傷病手当金、出産手当等)が受給できるようになり、手厚くライフイベントに備えられるというメリットが付与されました。

扶養内で働くのか、扶養から外れた働きかたをするのか、ご自身のライフスタイルや必要な収入と併せて考えることが仕事探しの基準にもなります。その際、社会保険上の扶養内で働きたいと考える場合には、106万円・130万円のどちらが適用される職場なのか、きちんと確認することも重要です。

また世帯主の勤務先で配偶者・扶養家族を対象とした手当が適用されている場合は、その条件も必ず確認しておきましょう。

本記事は2023年時点での制度に基づいており、2024年の法改正も含め今後もさまざまな変更があると考えられます。実際に仕事を探す際には最新の情報を確認するようにしてください。

▼まとめ記事はこちら